A. Identitas Jurnal.

Jurnal

ilmiah berjudulkan “ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA KOPERASI PEGAWAI

NEGERI BALAI KOTA SAMARINDA” yang di tulis oleh INDAH AGUSTINI TRI UTAMI. Vol.8

No. 2 Agustus 2012 dengan baris halaman : 2168 – 2357.

B.

Latar Belakang

Pada dasarnya setiap perusahaan akan

melakukan berbagai aktivitas untuk mencapai tujuan yang telah ditetapkan. Untuk

mencapai tujuan tersebut perusahaan menyelenggarakan berbagai usaha yang

bermanfaat dan menguntungkan bagi konsumennya. Serta anggotanya baik sebagai

produsen maupun konsumen. Sebagai badan usaha, koperasi harus dikelola dengan

baik sebagaimana layaknya bentuk badan usaha yang lain.

Laporan keuangan koperasi merupakan salah satu

sumber informasi yang penting. Dimana laporan keuangan merupakan alat untuk

dapat menentukan dan menilai posisi keuangan suatu badan usaha serta hasil yang

akan dicapai.

Di Harapkan Hasil penelitian ini dapat

memberikan sumbangan pemikiran bagi pengurus Koperasi Pegawai Negeri Balaikota untuk

mengetahui dari mana saja modal kerja dapat diperoleh dari hasil usahanya dan

bagaimana komposisinya, serta untuk mengetahui bagaimana seharusnya pengurus

koperasi tersebut menggunakan modal kerja yang diperoleh dari hasil usahanya,

agar tidak terjadi krisis atau kerugian dan membayar semua kewajiban tepat pada

waktunya.

C. Tujuan

Tujuan penelitian ini dalah untuk mengetahui

apakah terjadi perubahan modal kerja yang menggambarkan sumber sumber tertentu,

dari mana modal kerja diperoleh, serta berbagai penggunaan dari modal kerja

tersebut. Seberapa besar sumber dana modal kerja digunakan dalam operasi usaha

koperasi Pegawai Negeri Baalaikota Samarinda.

D. Metode

Metode yang digunakan adalah Teknik Observasi, yaitu penulis melakukan pengamatan

langsung di lapangan mengenai kegiatan Koperasi Pegawai Negeri Balaikota Samarinda.

E. Hasil dan Pembahasan

E.1 Analisis

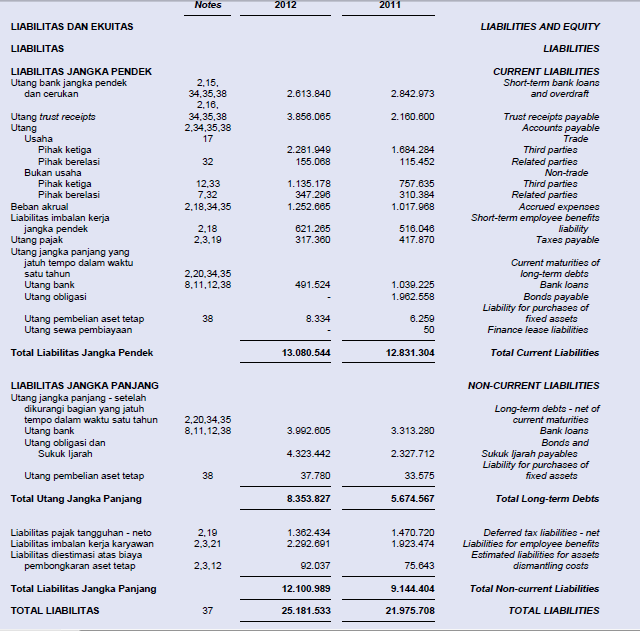

Langkah pertama untuk melakukan penganalisisan

data yang telah disajikan ialah dengan membandingkan Neraca tahun 2010 & tahun

2011, sehigga dapatlah diketahui adanya perubahan yang terjadi dari setiap

elemen modal kerja. Dari Neraca Koperasi Pegawai Negeri Balaikota Samarinda

tahun 2010 dan 2011, maka dapatlah disusun Neraca Perbandingan sebagai berikut

:

Dari laporan perubahaan modal kerja di atas terlihat bahwa adanya

pertambahan modal kerja sebesar Rp.111.752.795,- yang berasal dari selisih

modal kerja tahun 2010 sebesar Rp.907.709.456,- dan tahun 2011 sebesar Rp.1.019.462.251.Selanjutnya

pada tahap berikutnya adalah membuat laporan sumber dan penggunaan Modal Kerja

sebagai berikut :

E.2 Pembahasan

Berdasarkan hasil penganlisaan data di atas dapatlah diketahui

bahwa:

Bertambahnya modal kerja sebesar Rp.111.752.795,-

berasal dari :

·

Piutang

Anggota Rp. 182.573.560,- dimana Piutang anggota tahun 2010 Rp.361.400.067,- berubah

ditahun 2011 menjadi Rp.543.973.627,-

·

Piutang

non Anggota sebesar Rp.134.753.301,- dimana tahun 2010 sebesar Rp.114.605.626,-

berubah menjadi Rp.249.358.927,- (2011)

·

Hutang

Dagang Rp. 7.316.398,-dimana pada tahun 2010 Rp.13.132.200,-dan pada tahun 2011

berkurang menjadi Rp.5.815.802,-

Sedangkan yang menyebabkan berkurangnya modal kerja akibat :

· Berkurangnya simpanan di bank sebesar Rp.169.316.663,-

dimana simpanan di bank

tahun

2010 sebesar Rp.434.216.330,- berubah menjadi Rp.264.899.667,- tahun 2011.

· Terjualnya persediaan barang sebesar Rp.36.140.141,-

dimana tahun 2010 sebesar

Rp.88.960.714,-

berubah menjadi Rp.52.820.573,-di tahun 2011.

· Bertambahnya simpanan sukarela Rp.3.444.213,

cimana pada tahun 2010 sebesar Rp.69.271.500,- dan ditahun 2011.sebesar

Rp.72.715.713,-

·

Bertambahnya

dana dana SHU sebesar Rp.3.989.447,-yang diperoleh dari tahun 2010sebesar

Rp.15.964.591,- dan pada tahun 2011 menjadi Rp.19.954.028,-

Sedangkan

analisis dari laporan sumber dan penggunaan modal kerja KPN Balai Kota Samarinda

dari pembahasan diatas bahwa bertambahnya modal kerja tersebut dipengaruhi oleh

adanya sumber sumber serta penggunaan modal kerja sebagai berikut :

· Sumber modal kerja diperoleh dari

adanya depresiasi aktiva tetap berupa Bangunan Ruko dan Inventaris Toko/kantor

sebesar Rp.21.919.714,- .Tetapi jika dilihat dari data neraca tidak terlihat pengurangan

tersebut akibat depresiasi aktiva tetap karena seluruh aktiva tetap hanya mempunyai

akumulasi depresiasi aktiva secara keseluruhan yang terdiri dari depresiasi Bangunan

Ruko, dan inventaris kantor/toko yang seluruhnya berjumlah Rp.142.801.724,- pada

tahun 2010 dan Rp.164.721.438,- pada tahun 2011.Kenaikan dari akumulasi

penyusutan aktiva tetap terebut diakibatkan dari pembelian inventaris

kantor/toko.

· Kemudian sumber modal juga berasal

dari simpanan pokok, simpanan wajib sebesar Rp.2.050.000,- dan Rp.146.815.426,-

sumber ini berasal dari masuknya anggota baru yang tadinya orang manjadi orang

dimana mereka melakukan simpanan setiap bulannya.

·

Dari

adanya pertambahan cadangan yang dibentuk setiap tahunnya sebesar 40% dari sisa

hasil usaha untuk tahun 2011 adalah sebesar Rp.62.461.866,-

· Adanya kenaikan Sisa Hasil Usaha

sebesar Rp.53.018.910,-,

Dari sumber modal kerja

tadi oleh perusahaan digunakan untuk ::

· Penyertaan ke PKPN/PKP-RI sebesar Rp.1.200.000,-

Deposito pada Bank Kaltim Rp.100.000.000,- dan penyertaan lainnya Rp.5.586.450,-

· Sedangkan Penggunaan modal kerja juga digunakan

untuk pembelian inventaris kantor/toko sebesar Rp.31.060.000,- sehingga mengakibatkan

adanya kenaikan akumulasi penyusutan sebesar Rp.21.919.714,- sebagai penambahan

sumber dana.

· Selain itu adanya pelunasan hutang

pada PKPRI KT sebesar Rp.20.000.000,- dan adanya pelunasam piutang terhadap PT

Taspen Sebesar Rp.16.666.671,-

F. Kesimpulan

Dari analisa dan

pembahasan diatas dapat diketahui bahwa modal kerja KPN Balai Kota Samarinda

mengalami kenaikan sebesar Rp.111.752.795 ,- kenaikan tersebut dipengaruhi juga

oleh adanya sumber dan penggunaan dana non current account . Jika dilihat dari

jumlah kenaikannya cukup besar hal ini dikarenakan, modal kerjanya banyak

digunakan dalam kegiatan, penjualan secara kredit baik kepada anggota dan bukan

anggota serta bertambahnya hutang dagang, hanya resekonya adalah jika piutang tersebut

tidak dapat ditagih pada waktunya.